Resultaten M&A Monitor 2022

De wereldwijde fusie- en overnameactiviteit bereikte in 2021 een historisch hoogtepunt en herstelde zich krachtig van een korte ‘lockdowndaling’ in de eerste helft van 2020. De resultaten van de M&A Monitor 2022 liegen er niet om. De heropleving zet zich trouwens onverminderd verder in 2022 zo blijkt uit de eerste kwartaal-cijfers van BDO Belgium.

Wat verstaan we onder heropleving? Wat betekent dat voor de Belgische kopers en verkopers? En hoe sterk zal de hausse standhouden in een wereld die vandaag meer door onzekerheden dan door zekerheden wordt beheerst? We vroegen het aan vier experten:

- Alexi Vangerven, Partner Corporate Finance BDO Belgium

- Jan Oosterlinck, Partner Financial & Family Business Advisory BDO Belgium

- Mathieu Luypaert, Professor in Corporate Finance – Head of Centre for Mergers, Acquisitions & Buyouts – Vlerick Business School

- Gianni Spolverato, Doctoral researcher Centre for Mergers, Acquisitions & Buyouts – Vlerick Business School

Download de Vlerck M&A Monitor 2022 hier

De grote meerwaarde van de M&A Monitor? Hij objectiveert de prijsverwachtingen bij zowel de kopers als verkopers.

De M&A Monitor toont dat 2021 een geweldig jaar was voor de wereldwijde fusie- en overnameactiviteit?

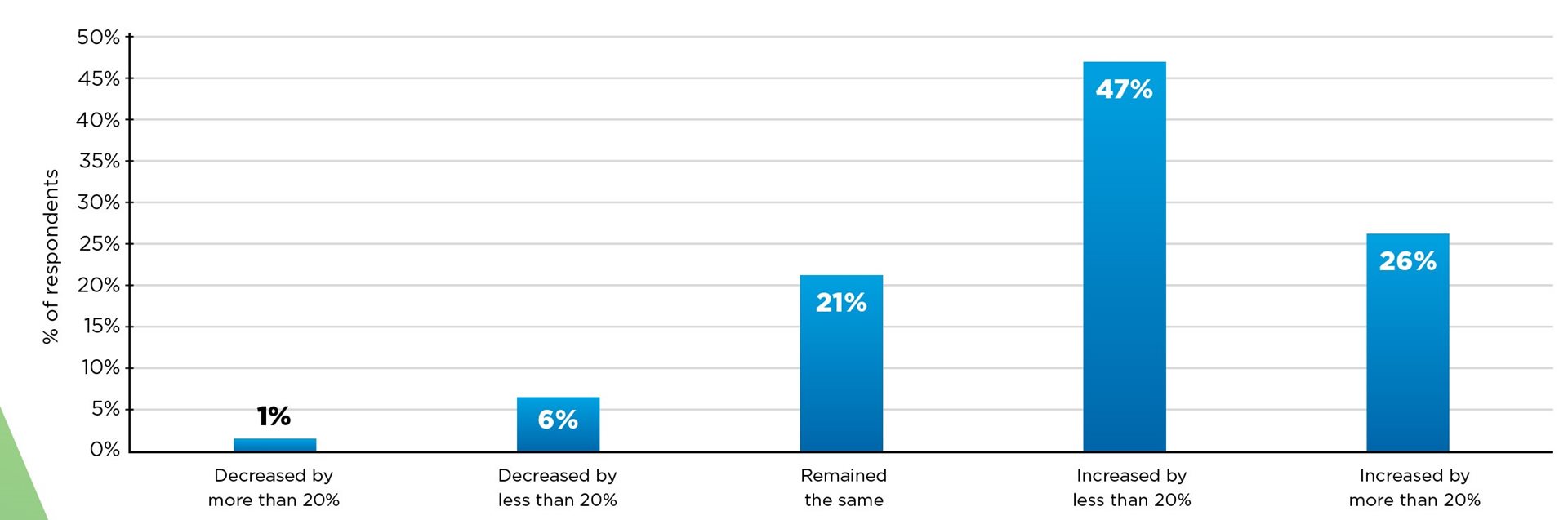

Gianni Spolverato: “Vorig jaar werd wereldwijd een historisch hoogtepunt bereikt van 5,9 biljoen USD – in 2019 was dat nog om en bij 4 biljoen. In ons land meldt 73% van de bevraagde experten een significante toename van het aantal fusies en overnames ten opzichte van 2020 en 26% spreekt zelfs van een stijging van hun M&A-transacties met meer dan 20%. De sprong is het sterkst in het segment van de grootste deals, terwijl hij gematigder is voor kleinere transacties. Ondanks die sterke cijfers volgt België de wereldwijde recordgroei minder uitgesproken omdat ons (klein) land minder marktgevoelig is.”

Mathieu Luypaert: “Dat recordvolume hoeft niet te verwonderen. Zowel private-equitybedrijven (PE’s) als strategische investeerders bouwden tijdens de COVID-19-pandemie kapitaalbuffers op en vandaag proberen ze die overvloed aan cash aan het werk te zetten. Tegelijk vormen andere factoren, zoals de economische heropleving en groei, het hersteld vertrouwen van CEO's, de bloeiende kapitaalmarkten en de lage rentetarieven een vruchtbare bodem voor sectorconsolidatie via strategische overnames. Ten slotte werd in 2020 onder druk van de pandemie een aantal transacties uitgesteld en vorig jaar weer opgepikt.”

Evolutie M&A transacties 2021 in België

Bron: M&A Monitor 2022 Vlerick Business School

De zoektocht naar private equity-investeringsmogelijkheden overstijgt in België zelfs de kapitaalzoekende starters, scale-ups of rijpe bedrijven?

Alexi Vangerven: “Klopt. Ondernemingen die sterker uit de pandemie kwamen of bewezen corona-proof te zijn vanwege de sector waarin ze actief zijn (denk aan farma, healthcare, technologiebedrijven, …) of omdat ze zich snel konden aanpassen aan de nieuwe marktomstandigheden, zijn bijzonder gegeerd. De zoektocht naar goede dossiers zorgt voor een opbod tussen de kandidaat-kopers.”

“Een bedrijf dat de coronapandemie doorstond, is bestand tegen alles en maakt het een aantrekkelijke kandidaat voor de kopers.” - Alexi Vangerven, Partner Corporate Finance BDO Belgium

Mathieu Luypaert: “Hoewel, nu de coronapiek achter de rug is, merken we weer meer interesse in die bedrijven die het toen moeilijk hadden (commodity, horeca, toerisme, event, …), maar vandaag opnieuw positieve cashflows genereren. Ook sectoren waar de consolidatiegolf al was ingezet, zoals in de automobielsector, domotica en digital marketing, nemen de draad weer op.”

Schaalgrootte en marktleiderschap zijn met andere woorden belangrijke hefbomen voor de M&A-markt?

Alexi Vangerven: “Meer dan ooit, want door de globalisering zien we dat almaar meer bedrijven hun afzetmarkten over de landsgrenzen uitbreiden. In het kielzog van die evolutie benaderen ook meer buitenlandse PE’s de Belgische markt. Ze kijken vaker naar familiebedrijven met een trouwe klantenportefeuille. Immers, binnen die groep zitten nog veel bedrijven waarvan het groeipotentieel nog onderbenut blijft. De financiële injectie en de ervaring van een PE bieden vaak de turbomotor die daarvoor nodig is.”

Jan Oosterlinck: “Veel capex-behoeftige familiebedrijven staan onder druk om te investeren in digitalisering en duurzaam ondernemen. Of zijn op zoek naar middelen om als volgende generatie in het aandelenkapitaal te stappen. Of nog: ze worden door de schaarste op de arbeidsmarkt gedwongen om processen te automatiseren en dat is onmogelijk op een rendabele manier zonder schaalgrootte, dito voldoende financiële resources.”

Tot 2019 hadden we vooral te maken met een verkopersmarkt (het was heel aantrekkelijk om te verkopen). Sinds 2020 merken we dat het vooral interessanter wordt om te kopen. Hield die trend aan in 2021?

Mathieu Luypaert: “In 2020 werd inderdaad verwacht dat we, door de coronaperikelen, zouden evolueren van een verkopers- naar een kopersmarkt. Dat is niet gebeurd. Vandaag zitten we nog altijd in een markt die voordelig is voor verkopers. De vraag naar bedrijven die willen fuseren of openstaan voor een overname is nog altijd veel groter dan het aanbod. Vandaar ook de huidige, historisch hoge overnameprijzen.”

Alexi Vangerven: “Niet enkel PE’s maar ook strategische investeerders zijn vragende partij, op zoek naar consolidatieopportuniteiten vanuit een ‘buy & build’ en/of diversificatiestrategie. Waar we bij BDO vroeger een verhouding hadden van 80% verkoopmandaten en 20% koopmandaten, is dat nu zowat fiftyfifty.”

Jan Oosterlinck: “Het risicobeheer is vandaag veel prominenter aanwezig dan pakweg twee tot drie jaar geleden. Diversificatie is een belangrijke motor geworden. Bedrijven proberen veel minder afhankelijk te zijn van één specifieke sector, productgroep of regio.”

Wat met de traditionele financiers, de banken. Tijdens de coronacrisis waren die voorzichtiger geworden. Nam hun risico-appetijt opnieuw toe?

Jan Oosterlinck: “Ik merk dat de banken selectiever zijn geworden in de keuze van hun dossiers en sectoren. De risicoanalyse gaat veel dieper. Het aantal vragen dat ze stellen, neemt als het ware met de dag toe. In periodes van hoogconjunctuur daarentegen worden veel minder kritische vragen gesteld.”

Gianni Spolverato: “De cijfers van onze monitor tonen geen dalende ontleencapaciteit. We zien wel verschuivingen binnen de sectoren. Zo zijn de banken minder geneigd om schuld- of overnamefinanciering toe te staan aan de eventsector of aan kleine retailers. De dealstructuren bleven relatief stabiel, ondanks een lichte daling in het gebruik van ‘earn-out’s en ‘vendor loans’. Omwille van de toenemende onzekerheid wil de verkoper boter bij de vis. En omdat de vraag het aanbod overtreft kunnen de verkopers hun eisen stellen.”

“Door de groeiende onzekerheid wil de verkoper boter bij de vis.” - Gianni Spolverato, Doctoral researcher Centre for Mergers, Acquisitions & Buyouts Vlerick Business School

Alexi Vangerven: “PE’s blijven hameren op een buy-in van het keymanagement – kwestie van operationele knowhow aan boord te houden in deze tijden van ‘war for talent’. De meeste PE’s zijn afkerig van om vastgoed mee over te nemen, want dat is kapitaal met een lager rendement. In deals met veel concurrentie zijn ze meer bereid om het vastgoed alsnog mee over te nemen. Met die geste naar de verkoper hopen ze de concurrentie af te schudden.”

Opvallend ook, de leeftijd van de verkopers daalt?

Jan Oosterlinck: “De reden waarom financiële investeerders focussen op de 40-jarige bedrijfsleiders is dubbel. Enerzijds zoeken ze iemand die nog actief de kar wil trekken van de volgende groeifase in het bestaan van de familiale onderneming. Waardoor ze zich ook verzekeren van de operationele knowhow, ervaring en kracht. Anderzijds bieden ze die generatie de kans om een deel van het opgebouwde vermogen in het familiebedrijf nu al veilig te stellen en professioneel nog te groeien.

Alexi Vangerven: “Het voordeel voor de verkoper? Die staat op veertig jaar veel sterker in zijn schoenen, want hij heeft nog een hele carrière voor zich. Hij staat in tegenstelling tot pakweg een zestiger minder met de rug tegen de muur.”

Heeft de boom in de M&A-markt impact op de manier van waardering? De cijfers zijn nu immers weer wat ze zijn, terwijl ze in tijden van corona ze een vertekend beeld gaven van de realiteit?

Mathieu Luypaert: “Onze studieresultaten bevestigen dat we al jaren op een plateau zitten. Vandaag bedraagt de gemiddelde ondernemingswaarde/ebitda-multiple 6,7 (in mensentaal: 6,7 keer de operationele cashflow) of iets meer dan de 6,4 van 2020. Hij varieert van 4,5 voor targets met een waarde van minder dan 1 miljoen EUR tot gemiddeld 9,9 voor deals van meer dan 100 miljoen EUR. De multiple van 6,7 ligt trouwens significant hoger dan de multiple van 5 in 2013, toen we startten met ons onderzoek.”

Evolutie multiples 2013 > 2021

_1.png.aspx)

Bron: M&A Monitor 2022 Vlerick Business School

Alexi Vangerven: “Hoe groter de concurrentie hoe hoger er wordt geboden. Dat is nu eenmaal het spel van vraag en aanbod.”

Mathieu Luypaert: “Dat is nu net de grote meerwaarde van onze M&A Monitor. We objectiveren de prijsverwachtingen bij zowel de kopers als verkopers. En dat binnen de verschillende segmenten van dealgrootte.”

De verwachtingen voor 2022 worden getemperd door de geopolitieke spanningen, de explosie van de grondstofprijzen, de bevoorradingsonzekerheid, de snelgroeiende inflatie en de stijgende langetermijnrente.

Jan Oosterlinck: “Terwijl de bevraagde experts gemiddeld een stabiele fusie- en overnameactiviteit in België verwachten in 2022, verstrengen de banken zoals gezegd hun risicoanalyses. Daarbij wegen de geopolitieke en bevoorradingsrisico’s almaar zwaarder door. Vijf jaar geleden stond dat soort risico’s nauwelijks op de agenda.”

“Geopolitieke en bevoorradingsrisico’s wegen steeds zwaarder door in de risicoanalyses van banken.” - Jan Oosterlinck, Partner Financial & Family Business Advisory BDO Belgium

Alexi Vangerven: “Door de toenemende onzekerheid, groeit het bewustzijn bij de potentiële verkopers dat hun verhaal heel snel kan keren en daarom stellen ze zich makkelijker open voor een verkoop. Geopolitiek, grondstofprijzen, voedselnationalisme e.d. zijn daar belangrijke katalysatoren, net zoals de huidige consolidatiegolf. Want voor je het weet krijg je als lokale of regionale speler af te rekenen met nieuwe buitenlandse concurrenten die zich tot voor kort nog niet manifesteerden. Of waarvan zelfs nog geen sprake was. De (buy&build)kopers op hun beurt beginnen ook na te denken over de voordelen van nearshoring, maar dat vertaalt zich nog niet concreet in de voorstellen die ze doen.”

Op welke manier krijgt ESG een zwaarder gewicht in de waardering van een onderneming?

Mathieu Luypaert: “ESG is tegenwoordig een vitaal aspect van zakendoen. Toch geven de bevraagde experts aan dat ze in slechts 35% van alle strategische overnames rekening hielden met ESG-factoren. Private equity scoort beter met 49% van alle transacties, hoewel slechts 38% van de bevraagde Belgische private-equityinvesteerders een formeel ESG-investeringsbeleid heeft. Milieu-impact blijkt bovendien kritischer te zijn in M&A-beslissingen dan sociale en governancefactoren.”

Gianni Spolverato: “De motivatie verschilt duidelijk tussen de strategische investeerders en de PE’s. Deze laatsten houden vooral rekening met de waardecreatie op lange termijn gestuwd door bijvoorbeeld de consumenten die almaar veeleisender worden inzake duurzame en sociale standaarden. Terwijl de strategische investeerders ESG-compliance vooral benaderen vanuit reputatiemanagement.”

Jan Oosterlinck: “Het belang van ESG mag dan al wel rijpen in de hoofden van de investeerders, we zien het vandaag maar zelden opduiken in de due diligences, en familiale aandeelhouders beginnen er nu pas over na te denken. Iedereen is nog zoekende hoe je ESG-criteria objectief kunt integreren in de waardepropositie naar de markt toe. Ook de banken zetten nu pas de eerste prille stappen om de ondernemers te bevragen over hun visie op duurzaamheid, laat staan dat ze in staat zijn om de ESG-compliance te meten én te monitoren, zeker voor wat het ‘mid-market’-segment betreft. Hoe dan ook, het is mijn overtuiging dat ESG in 2023 een determinerende factor zal worden in de M&A-business.”

Mathieu Luypaert: “Mijn boodschap aan wie zijn of haar bedrijf binnen vijf tot tien jaar op de markt wil brengen: zorg dat je onderneming voldoet aan de ESG-normen!”

“Aan wie zijn of haar bedrijf binnen vijf tot tien jaar op de markt wil brengen: voldoe aan de ESG-normen!” - Mathieu Luypaert, Professor in Corporate Finance Vlerick Business School

Laat geen kansen liggen als familiebedrijf

Familiebedrijven vormen een gegeerde doelgroep voor zowel private-equitybedrijven als strategische investeerders. Omdat de vraag het aanbod ruimschoots overstijgt, biedt die marktsituatie heel wat opportuniteiten voor familiebedrijven om een aantal uitdagingen waarmee ze worden geconfronteerd succesvol aan te pakken, zoals:

- het ontbreken van een opvolger binnen de familie;

- het zittende management de kans geven om de rol over te nemen;

- de nood aan een intensief investeringsprogramma om de digitale transformatie en de verduurzaming van het businessmodel te realiseren;

- een platform voor verdere expansie en diversificatie uit te bouwen;

- de schaalgrootte te vergroten om op die manier ook in de toekomst competitief te blijven;

- de volgende generatie in het aandelenkapitaal te laten stappen op een financieel haalbare manier;

- …

Ondanks die gunstige marktsituatie brengen de familiebedrijven hun kansen onvoldoende in kaart, waardoor ze opportuniteiten mislopen. Het advies van onze BDO-experten aan de familiale bedrijfsleiders luidt:

- Begin op tijd aan de strategische denkoefening over de toekomst.

- Laat je bijstaan door een onafhankelijke derde om de diverse mogelijke scenario’s goed in kaart te brengen en de impact van elk goed te inventariseren. De opties zijn legio: gaande van een overdracht binnen de familie, tot het aantrekken van één of meerdere aandeelhouders, of een buy-out door het management tot een volledige verkoop.

- Welke keuze de familie ook maakt, een goede voorbereiding én stapsgewijze planning zijn essentieel om een vlotte transitie te realiseren die zowel rekening houdt met het bedrijfsbelang als met de familiale verwachtingen.

Over de studie

De resultaten van de M&A Monitor 2022 zijn gebaseerd op de onlineantwoorden van 197 Belgische M&A-experten, verzameld tussen 7 februari en 5 april 2022. Deze steekproef van M&A-professionals werd samengesteld via het professionele netwerk van Vlerick Business School en dat van de partners van het Centre for Mergers, Acquisitions & Buyouts, aangevuld met onlineresearch. De enquête werd uitvoerig getest en gecontroleerd door praktijkmensen en academici.

De monitor maakt een onderscheid tussen verschillende categorieën, gaande van deals met een transactiewaarde van minder dan 1 miljoen EUR tot deals van meer dan 100 miljoen EUR.

Is de tijd rijp om een bedrijf over te nemen? Of wil je (een deel van) de onderneming verkopen of overlaten – aan het management of een derde partij? Raadt je bank een beursgang aan… of zoek je extra kapitaal om je groei te financieren? Onze experten kunnen je begeleiden. Neem contact op met ons ‘M&A’-team.