Vanaf 1 januari 2022 geldt in België een nieuw belastingstelsel voor expats. Er was namelijk behoefte gekomen aan meer rechtszekerheid omtrent de vorige administratieve fiscale regeling die al sinds 1983 bestond. Tevens wenste de wetgever bepaalde misbruiken te stoppen.

Het nieuw belastingregime is van toepassing ten aanzien van twee soorten expats: de categorie van ingekomen belastingplichtigen (afgekort: ‘BBIB’) en de categorie van ingekomen onderzoekers (afgekort ‘BBIO’). Hierbij verwijst de term ‘belastingplichtigen’ voor de algemene categorie van ingekomen belastingplichtigen zowel naar werknemers als bedrijfsleiders, terwijl het begrip ‘onderzoekers’ enkel refereert aan werknemers.

De programmawet van 27 december 2021 en de nieuwe circulaire van de belastingadministratie (gepubliceerd op 6/05/2022) vormen de wettelijke basis. Deze nieuwe regelgeving vervangt het oude bijzondere aanslagstelsel voor buitenlandse kaderleden, dat louter gebaseerd was op de circulaire van 8/8/1983 (en volgende).

De ratio legis van deze nieuwe regeling blijft evenwel dezelfde als vroeger: de werkgever krijgt de mogelijkheid om bedragen toe te kennen aan ingekomen belastingplichtigen en onderzoekers onder de vorm van vergoedingen van kosten eigen aan de werkgever. Zodoende zijn deze bedragen vrijgesteld van Belgische belastingen en sociale zekerheidsbijdragen, waardoor de ingekomen belastingplichtigen en onderzoekers meer nettoloon overhouden en/of de kost voor de werkgever beperkt wordt.

Met dit artikel beogen we in twee opzichten een vergelijkende analyse te maken. Eerst stellen we het Belgische nieuwe expat-regime naast het oude. Daarna vergelijken we de nieuwe Belgische regeling met haar Nederlandse tegenhanger.

Het is immers zo dat enerzijds het oude expat statuut in de praktijk slechts beperkte toepassing vond voor Nederlandse werknemers die hun werkzaamheden tijdelijk in België kwamen uitoefenen. Anderzijds was het de vaststelling dat in het verleden voor buitenlandse expats een tewerkstelling in Nederland onder toepassing van de Nederlandse 30%-regeling veel lucratiever was dan een tewerkstelling in België onder toepassing van het Belgische stelsel voor buitenlandse kaderleden.

Met de nieuwe wetgeving in België en de verwachte verdere inperking van het toepassingsgebied van de Nederlandse 30% regeling is het niet uit te sluiten dat de nieuwe Belgische expat regeling aan belang zal winnen voor de in het noorden van Nederland woonachtige inwoners. De nieuwe regeling kan voor België extra gewicht in de schaal zal leggen in het aantrekken van buitenlandse hogere profielen (managementfuncties en specialisten) en onderzoekers.

1. BELGISCH OUD VERSUS NIEUW EXPAT-REGIME

Vergelijken we het nieuwe belastingstatuut voor ingekomen expats met het oude, wordt meteen duidelijk dat de voorwaarden voor de toepassing van het nieuwe regime veel strenger zijn geworden. Verder werd de toepassingsperiode beperkt en brengt de nieuwe expatregeling ook op formeel vlak een aantal wijzigingen met zich mee. Anderzijds lijkt het belastingvoordeel dat voortvloeit uit de toepassing van het regime an sich potentieel gunstiger te zijn geworden.

1.1 Verstrenging procedure en voorwaarden

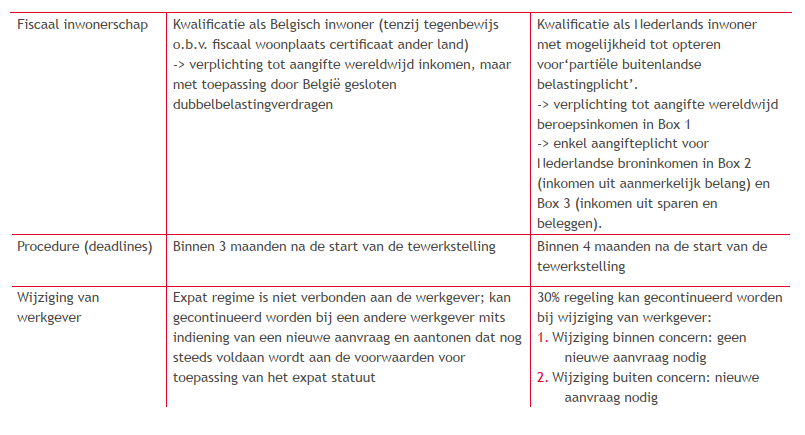

Een eerste verstrenging heeft betrekking op de termijn voor de aanvraagprocedure. Teneinde het expatstatuut te kunnen toepassen, dient de werkgever, met akkoord van de expat, een éénmalige schriftelijke aanvraag in te dienen bij de FOD Financiën. Waar onder de oude regeling de werkgever de tijd had tot zes maanden te rekenen vanaf de eerste dag van de maand volgend op de tewerkstelling of de detachering in België om deze aanvraag voor te leggen, is deze termijn nu ingekort tot drie maanden vanaf de datum dat de expat zijn activiteit in België is gestart.

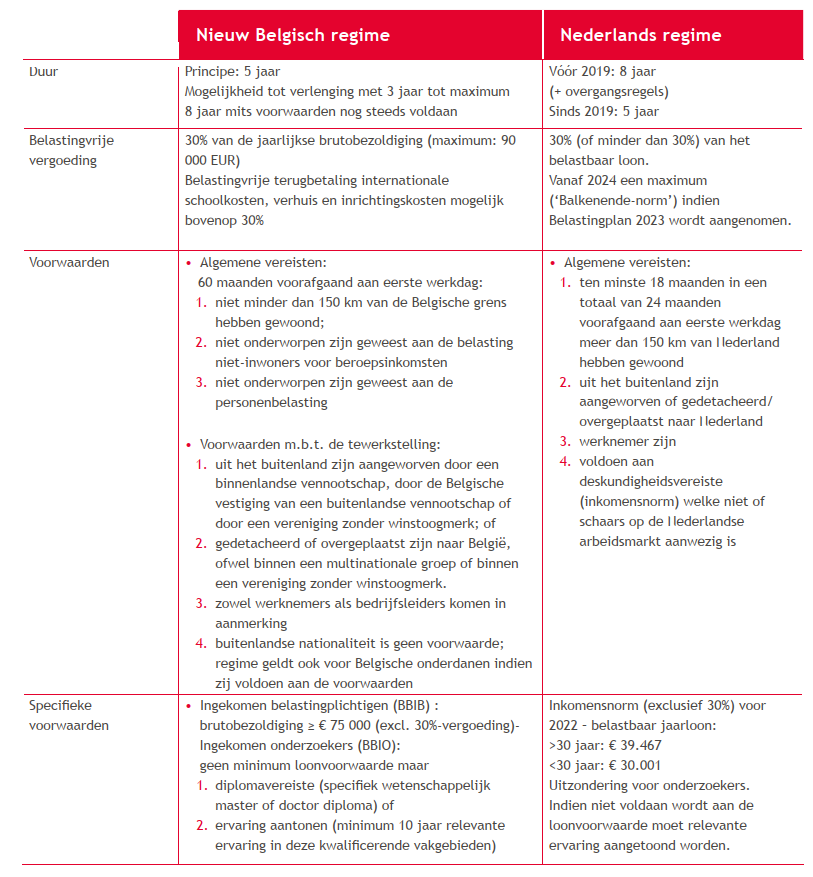

Een andere beperking is te vinden in de toepassingsperiode van het nieuw fiscaal statuut. In tegenstelling tot de oude regeling waarin de ingekomen belastingplichtigen en onderzoekers de fiscale voordelen konden genieten zolang ze aan de voorwaarden voldeden (i.e. economische en persoonlijke banden aanhouden met hun thuisland), heeft de wetgever nu een timer gezet op het expatregime: het fiscaal voordeel is in principe slechts van toepassing voor een periode van 5 jaar, die evenwel met 3 jaar verlengd kan worden zolang de voorwaarden voldaan zijn.

Ook de loondrempel waarvan sprake in de nieuwe regeling vormt een belangrijke bijkomende beperking ten opzichte van het oude toepassingsgebied. Anders dan vroeger moeten ingekomen belastingplichtigen vanaf 1 januari 2022 recht hebben op een minimum brutobezoldiging van 75 000 euro op jaarbasis, die bovendien louter betrekking mag hebben op in België geleverde prestaties. Voor onderzoekers geldt deze drempel niet. Wel moeten zij beschikken over een specifiek wetenschappelijk master- of doctordiploma dan wel in de bedoelde vakgebieden ten minste 10 jaar relevante beroepservaring kunnen voorleggen.

Tot slot voorziet het nieuw belastingregime nog in drie bijkomende uitsluitingsgronden. Nieuw is immers dat expats gedurende 60 maanden voorafgaand aan hun indiensttreding of detachering naar België:

- niet binnen een afstand van 150 km van de Belgische grens gewoond mogen hebben,

- voor hun beroepsinkomsten niet onderworpen mogen

- zijn geweest aan de belasting niet-inwoners voor beroepsinkomsten, niet onderworpen mogen zijn geweest aan de personenbelasting als fiscaal inwoner van België.

1.2 Versoepeling in voordelen en toepassingsgebied

De versoepeling in de nieuwe regeling bestaat er enerzijds in dat, niettegenstaande de strengere voorwaarden om van het nieuwe expat regime te kunnen genieten, het fiscaal voordeel veel hoger kan zijn in vergelijking met dit onder de oude regeling. Volgens de oude regeling was het loon van de ingekomen belastingplichtigen ten belope van maximum € 11.250 vrijgesteld van Belgische belasting- en socialezekerheidsbijdragen; voor de onderzoekers ging het om een bedrag van €29.750. In het nieuwe systeem is van deze twee bedragen geen sprake meer. Ter vervanging werd voor beide categorieën naar Nederlands voorbeeld de 30 % regel ingevoerd. Concreet geldt onder de Belgische regeling dat mits contractueel overeengekomen tussen werkgever en werknemer, maximum 30% van het bruto loon mag aangemerkt worden als een kost eigen aan de werkgever en bijgevolg kan toegekend worden vrij van Belgische belasting en socialezekerheidsbijdragen. Deze forfaitaire kostenvergoeding mag op jaarbasis echter niet meer bedragen dan 90.000 EUR. Daarnaast kunnen zoals voorheen de schoolkosten van een internationale school in België, alsook de éénmalige verhuis- en installatiekosten in België worden terugbetaald als kosten eigen aan de werkgever boven de grens van 30%.

Anderzijds zal de belastingvrijstelling voor buitenlandse dienstreizen (‘travel exclusion’), uit het oude stelsel niet langer van toepassing zijn. De belastingheffing over het loon verkregen voor buitenlandse tewerkstelling zal onder het nieuwe stelsel bepaald worden o.b.v. de door België gesloten dubbelbelastingverdragen.

De expat moet bovendien:

- uit het buitenland zijn aangeworven door een binnenlandse vennootschap, door de Belgische vestiging van een buitenlandse vennootschap of door een vereniging zonder winstoogmerk; of

- gedetacheerd of overgeplaatst zijn naar België, ofwel binnen een multinationale groep of binnen een vereniging zonder winstoogmerk.

Dat betekent dat de binnenlandse werkgever, in tegenstelling tot vroeger, niet langer deel moet uitmaken van een internationale groep, noch een winstoogmerk moet hebben. Dat biedt nieuwe opportuniteiten voor Belgische vennootschappen die niet tot een internationale groep behoren.

Verder geldt in hoofde van de werknemer ook niet langer de vereiste dat hij moet beschikken over de buitenlandse nationaliteit. Bijgevolg komt een Belgisch onderdaan die lange tijd in het buitenland heeft gewoond en wiens toekomstige tewerkstelling voldoet aan de voorwaarden, ook in aanmerking voor de toepassing van het nieuwe expat statuut.

1.3 Bijkomende formele verschillen

Ook op formeel vlak heeft de Belgische wetgever een aantal wijzigingen doorgevoerd. Vooreerst wordt de expat die onder het nieuw fiscaal statuut valt in principe aangemerkt als een Belgisch inwoner en niet langer automatisch gekwalificeerd als een fiscaal niet-inwoner. Als Belgisch fiscaal inwoner zullen zij bijgevolg belast worden op hun wereldwijd inkomen en bijgevolg niet langer enkel op hun Belgisch broninkomen. Voor hun buitenlands broninkomen zullen zij beroep kunnen doen op de bescherming van de dubbelbelastingverdragen. Een kwalificatie als niet-inwoner blijft evenwel mogelijk mits een attest van fiscaal inwonerschap in een ander land kan worden voorgelegd. Dit zal in de praktijk meestal maar het geval zijn bij korte periodes van tewerkstelling in België of in de situatie waarin het gezin verder woonachtig blijft in het land van herkomst.

Daarnaast verandert ook de juridische grondslag: niet langer de circulaire fungeert als juridische basis, maar wel het wetboek van inkomstenbelasting 1992 zelf. Een wijziging die zeker zal bijdragen tot meer rechtszekerheid, wat een van de beoogde doelstellingen van de wetgever was.

Tot slot kan onder het nieuwe regime het statuut verder gezet worden bij verandering van werkgever mits hogergenoemde voorwaarden nog voldaan zijn. Onder het oude regime was dit enkel mogelijk bij herstructureringen.

1.4 Overgangsperiode voor expats onder oud regime

Voor expats die vóór 1 januari 2022 in België tewerkgesteld werden onder toepassing van het oude expat regime wordt voorzien in een overgangsregeling. Voor expats die langer dan vijf jaar in België verblijven en nog voldoen aan de voorwaarden van het oude stelsel, geldt dat zij verder kunnen genieten van het fiscaal voordeel van het oude regime tot 31 december 2023. Vanaf 1 januari 2024 zullen zij bij continuering van hun verblijf en tewerkstelling in België als Belgische fiscale inwoners worden beschouwd. Dit geldt ook voor expats die minder dan 5 jaar in België verblijven en al dan niet voldoen aan de voorwaarden van de nieuwe regeling, maar niet gekozen hebben om onder de toepassing te vallen van het nieuwe statuut (zogenoemde ‘opt-out’ versus ‘opt-in’).

Het is belangrijk te vermelden dat bij de aanvraag om het nieuwe statuut toe te passen een arbeidsovereenkomst of addendum moet worden toegevoegd verwijzend naar de toekenning van de 30% kosten eigen aan de werkgever. Deze laatste moeten ook via de payroll-verwerking worden aangevraagd en verwerkt.

Daarnaast dient in acht te worden genomen dat de werkgever die wenst gebruik te maken van het nieuwe expat-regime uiterlijk op 31 januari van ieder jaar een lijst van tewerkgestelde expats die voldoen aan de wettelijke vereisten moet indienen bij de belastingadministratie. Op die manier kan de fiscus nagaan of de expats nog steeds voldoen aan de voorwaarden.

2. NEDERLANDS EXPATREGIME

Nederland kent de zogenoemde 30%-regeling voor expats. Op grond van deze 30%-regeling kan aan een ingekomen of uitgezonden werknemer een belastingvrije vergoeding (of verstrekking) worden gegeven voor de extra kosten die de werknemer als gevolg van de grensoverschrijdende

werkzaamheden maakt. Dit zijn de zogenoemde extraterritoriale kosten. Ook voor de Nederlandse regeling is er een wijziging aangekondigd. Eerst zullen we kort de voorwaarden bespreken en daarna de wijziging toelichten.

2.1 Voorwaarden 30%-regeling

Om te bepalen of een werknemer in aanmerking komt voor de 30%-regeling moet onderscheid gemaakt worden tussen de naar het buitenland uitgezonden werknemer en de werknemer die vanuit het buitenland is aangeworven om in Nederland werkzaamheden te verrichten (de inkomende werknemer). Wij zullen in dit artikel alleen ingaan op de inkomende werknemer.

Indien aan de volgende voorwaarden wordt voldaan, kan de 30%-regeling worden toegepast:

- De werknemer moet uit een ander land zijn aangeworven;

- De werknemer moet voor een periode van ten minste 18 maanden in een totaal van 24 maanden voorafgaand aan de tewerkstelling in Nederland op een afstand van meer dan 150 kilometer van de Nederlandse grens woonachtig zijn geweest;

- De werknemer moet in de Nederlandse salarisadministratie worden opgenomen;

- De werknemer moet over een specifieke deskundigheid

bezitten welke niet of schaars op de Nederlandse arbeidsmarkt aanwezig is;

- Om de specifieke deskundigheid te bepalen, moet het

salaris aan een bepaalde norm voldoen. Voor 2022 geldt dat: Voor een werknemer ≥ 30 jaar het salaris hoger moet zijn dan € 39.467 (exclusief 30%)/€ 56.381 (inclusief 30%). Voor een werknemer ≤ 30 jaar en in het bezit van een diploma vergelijkbaar met een Nederlandse Mastertitel, het salaris hoger moet zijn dan € 30.001 (exclusief 30%)/€ 42.858 (inclusief 30%).

2.3 Toepassing 30%-regeling

Om de 30%-regeling te mogen toepassen, moet er een verzoek worden ingediend bij de Belastingdienst. Nadat de Belastingdienst de voorwaarden heeft getoetst stuurt de Belastingdienst een akkoord in de vorm van een beschikking. Daarin staat tevens vermeld voor welke termijn de regeling kan worden toegepast.

Met ingang van 1 januari 2019 wordt de regeling toegekend voor een periode van maximaal 60 maanden (vijf jaar). Heeft de ingekomen werknemer in het verleden eerder in Nederland gewoond en/of gewerkt, dan worden alle perioden van eerdere tewerkstelling of verblijf gekort op

de maximale looptijd van 60 maanden. Alleen perioden van tewerkstelling of verblijf die langer dan 25 jaar geleden zijn geëindigd, blijven voor de korting buiten beschouwing. De belastingvrije vergoeding is, afhankelijk van het bruto jaarloon, gelijk aan 30% of minder dan 30% van het belastbaar loon. Indien het belastbaar jaarsalaris inclusief 30%-regeling ten minste € 55.659 (2021) bedraagt, kan de 30%- regeling volledig worden toegepast.

2.4 Wijzigingen 30%-regeling

In het Belastingplan 2023 worden twee maatregelen voorgesteld.

De eerste maatregel zal pas per 1 januari 2024 in werking treden en betreft een maximering van de onbelaste vergoeding waarbij aansluiting wordt gezocht bij de zogenoemde Balkenende-norm (voor 2022 toepassing over maximaal € 216.000 belastbaar loon). Hoewel de maatregel pas vanaf 1 januari 2024 zal ingaan, zal voor de ingekomen werknemers die vanaf 1 januari 2023 de 30%-regeling gaan toepassen, geen overgangsregeling bestaan. Voor werknemers die in december 2022 de 30%-regeling al toepassen, zal er een overgangsregeling gelden zodat de maximering voor deze groep pas vanaf 1 januari 2026 zal gelden.

De tweede maatregel gaat al in vanaf 1 januari 2023. Men moet daarbij per kalenderjaar een keuze maken om de forfaitaire 30%-regeling toe te passen of de daadwerkelijke extraterritoriale kosten te vergoeden, nu dit laatste soms voordeliger kan zijn in plaats van toepassing te maken van de forfaitaire vergoeding.

2.5 Aandachtspunten

- De toepassing van 30%-regeling moet schriftelijk worden vastgelegd in een (aanvullende) arbeidsovereenkomst.

- Om de 30%-regeling gelijk te kunnen toepassen bij aanvang van de dienstbetrekking, dient het verzoek binnen 4 maanden na aanvang van de dienstbetrekking te worden ingediend.

- Aan de voorwaarden voor de 30%-regeling moet gedurende de hele periode van toepassing van de regeling worden voldaan. Zodra niet langer aan de voorwaarden wordt voldaan, eindigt de 30%-regeling.

- Bij wisseling van werkgever kan men gebruik blijven maken van de 30%-regeling bij zijn nieuwe werkgever, mits de periode tussen oude en nieuwe werkgever niet langer is dan 3 maanden.

- Voor de aangifte inkomstenbelasting kan de werknemer opteren voor partiële buitenlandse belastingplicht waardoor hij bepaalde inkomsten (o.a. spaargelden) niet hoeft aan te geven, nu hij wordt behandeld als buitenlands belastingplichtige.

3. BELGISCH VERSUS NEDERLANDS EXPATREGIME

Uit voorgaand overzicht blijkt duidelijk dat België voor haar nieuwe expat regeling over het muurtje naar Nederland heeft gekeken.

Daar waar in de toekomst Nederlandse werknemers of bedrijfsleiders in België zouden tewerkgesteld worden, zal het opnieuw wenselijk zijn om te beoordelen of een toepassing van het Belgische expat statuut mogelijk en wenselijk is.

Dit zal zeker van belang zijn indien het in het noorden van Nederland woonachtige personen betreft en hogere profielen die hun werkzaamheden volledig of hoofdzakelijk in België zullen verrichten.

Ook voor internationale groepen met vestigingen in België en Nederland zal het beoordelen van de financiële impact van de voordelen van de Belgische expat regeling versus de Nederlandse 30%-regeling bij aanwerving of detachering van buitenlandse expats een nuttige oefening kunnen zijn.